首页 > 新闻 >浅谈家族办公室

浅谈家族办公室

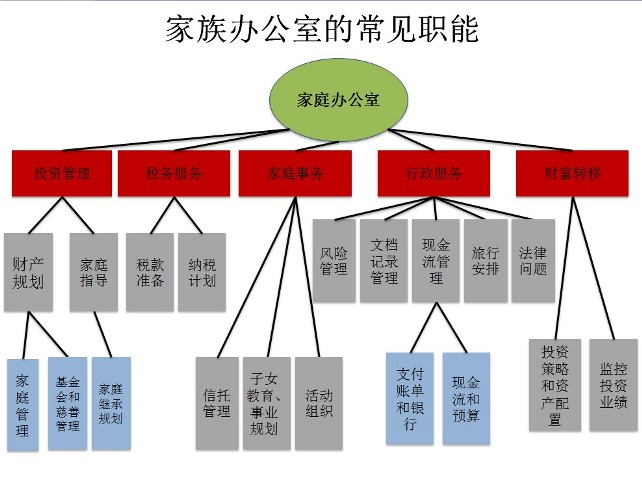

起源于19世纪富裕的欧美家庭,家族办公室(FO)在提供广泛的高度专业化和定制的服务方面有着悠久的历史,它像管家一样,由涉及不同领域行业的专家组成,监督及管理整个家族的财务、健康、风险管理、教育发展等状况,以协助家族获得成功以及顺利发展为目标。即帮助家族在没有利益冲突的安全环境中更好地完成财富管理目标、实现家族治理和传承、守护家族的理念和梦想。换句话说,家族办公室是对超高净值家族一张完整资产负债表进行全面管理和治理的机构。

家族办公室处于距离家族成员最近的核心幕僚环,家族成员的财务、安全、交往等 基本需求都有赖于FO的高效管理,FO高管也在家族决策中扮演其核心幕僚的作用。家族办公室是家族内外事务治理的中枢,完全站在家族的立场上,有效的管理 家族的多种需求:从金融资本的保值增值,到家族资本的悉心守护,从人力资本的传承规划,到社会资本的构建维系FO在金融市场中的定位。

家族办公室是金融市场中的买方,居于金融产业链的顶端。FO将资金配置于股票、债券、PE、VC、对冲基金、大宗商品、房地产、艺术品等多个资产类别中。FO类似于共同基金、社保基金、大学基金、保险公司等机构投资者,但与大多数机构需要与为数众多的投资者打交道不同,FO仅须对极少数家族客户负责。

单一家族办公室

单一家族办公室,为一个家族提供服务的FO。美国证券交易委员会(SEC)将单一家族办公室定义为“由富有家族设立的法人实体,用以进行财富管理、财富规划、以及为本家族成员提供其他服务”。

进入单一家族办公室的世界,就如同进入树高林密的原始森林,不同的家族办公室都好像不同的生物,形态各异。家族的财富规模、资产类别、优先排序、文化风格和治理复杂性的差异使得每一个SFO都是独一无二的。SEC估计美国活跃着2500至3000家单一家族办公室,管理约1.2万亿美元的资产;在欧洲则有约为1500个SFO。

根据其资产规模和外(内)包程度,将其划分为三种类型:精简型、混合型和全能型。

联合家族办公室

联合家族办公室,则是为多个家族服务的FO,主要有三类来源:第一类是由SFO接纳其他家族客户转变而来,第二类则是私人银行为了更好地服务大客户而设立,第三类是由专业人士创办。

值得注意的是,MFO并不意味着规模一定会比SFO要大,事实上,许多SFO都是行业中的巨型公司。那么家族企业选择MFO有什么好处呢?

其一,降低参与门槛。FO是一个昂贵的工具,成立一个收益能够覆盖成本的FO,其管理的资产规模不应低于5亿美元(约30亿元人民币)。这种量级的流动性资产,对于大部分资产沉淀于企业中的第一代创业家而言,仍然是一种较高的门槛。即使有足量的资本,某些家族可能还是希望能够从小做起。抛开资产规模不谈,创办SFO本身就是一项巨大而复杂的工程,需要耗费家族大量的时间和精力,而选择加入已有的MFO往往是家族尝试FO的起点。

其二,形成规模经济。家族选择加入已有的MFO,无疑可以通过共享服务平台、投资团队等降低运营成本;拥有多个家族客户的MFO有利于吸引更好的投资经理、家族顾问、法律专家等专业人士加盟;由于不同家族拥有在多个行业深耕的经验及更为广阔的商业网络, MFO有可能获得更多的投资机会;同时,各种内隐知识也更容易通过MFO的平台在不同的家族之间进行分享。

家族办公室与私人银行的区别

1.利益冲突:私人银行无不宣称以客户的利益作为自己的最高利益,但这往往只是一厢情愿的美好愿望,受制于种种因素,银行和客户利益的冲突在实际中已成常态。这种冲突表现在两个方面:银行与客户的利益冲突、以及银行家与客户的利益冲突。

2.集中管理:以往,富有的家族直接跟多家私人银行合作,管理其庞大的财富。各家银行只能接触到家族风险偏好的一个侧面,很难了解其全面的组合投资。由于资产规模庞大,投资渠道分散,到头来家族自己都搞不清 实时的资产配置状况,这在危机突如其来的时候是很危险的。另外,家族看似通过多家银行分散了投资,但其实各家银行的投资组合并无本质区别。

3.私密性强:家族同时与多家私人银行合作的另一个驱动力是保密,很少有家族希望自己的财富全貌被一家银行掌握。尽管私人银行在组织架构、管理流程以及企业文化的设计和执行上尽力做到保密,但是受制于监管、人员流动等因素,事实上家族的秘密长时间不被泄露是一件非常困难的事情。

家族办公室处于距离家族成员最近的核心幕僚环,家族成员的财务、安全、交往等 基本需求都有赖于FO的高效管理,FO高管也在家族决策中扮演其核心幕僚的作用。家族办公室是家族内外事务治理的中枢,完全站在家族的立场上,有效的管理 家族的多种需求:从金融资本的保值增值,到家族资本的悉心守护,从人力资本的传承规划,到社会资本的构建维系FO在金融市场中的定位。

家族办公室是金融市场中的买方,居于金融产业链的顶端。FO将资金配置于股票、债券、PE、VC、对冲基金、大宗商品、房地产、艺术品等多个资产类别中。FO类似于共同基金、社保基金、大学基金、保险公司等机构投资者,但与大多数机构需要与为数众多的投资者打交道不同,FO仅须对极少数家族客户负责。

单一家族办公室

单一家族办公室,为一个家族提供服务的FO。美国证券交易委员会(SEC)将单一家族办公室定义为“由富有家族设立的法人实体,用以进行财富管理、财富规划、以及为本家族成员提供其他服务”。

进入单一家族办公室的世界,就如同进入树高林密的原始森林,不同的家族办公室都好像不同的生物,形态各异。家族的财富规模、资产类别、优先排序、文化风格和治理复杂性的差异使得每一个SFO都是独一无二的。SEC估计美国活跃着2500至3000家单一家族办公室,管理约1.2万亿美元的资产;在欧洲则有约为1500个SFO。

根据其资产规模和外(内)包程度,将其划分为三种类型:精简型、混合型和全能型。

- 精简型:主要承担家族记账、税务以及行政管理等事务,直接雇员很少,甚至仅由企业内深受家族信任的高管及员工简直承担。我们可以将其看作FO的早期形态。

- 混合型:自行承担设立家族战略性职能,而将非战略性职能外包,外包职能与家族偏好及特征密切相关。聘用全职员工,承担核心的法律、税务、整体资产配置以及某些特定的资产类别投资。资产规模约为1亿-5亿美元。

- 全能型:覆盖围绕家族需求展开的大部分功能,以确保家族实现最大限度的控制、安全和隐私。全部职能都有全职雇员承担,此时家族可投资金融资产的主要部分将通过FO进行管理。资产规模超过10亿美元。

联合家族办公室

联合家族办公室,则是为多个家族服务的FO,主要有三类来源:第一类是由SFO接纳其他家族客户转变而来,第二类则是私人银行为了更好地服务大客户而设立,第三类是由专业人士创办。

值得注意的是,MFO并不意味着规模一定会比SFO要大,事实上,许多SFO都是行业中的巨型公司。那么家族企业选择MFO有什么好处呢?

其一,降低参与门槛。FO是一个昂贵的工具,成立一个收益能够覆盖成本的FO,其管理的资产规模不应低于5亿美元(约30亿元人民币)。这种量级的流动性资产,对于大部分资产沉淀于企业中的第一代创业家而言,仍然是一种较高的门槛。即使有足量的资本,某些家族可能还是希望能够从小做起。抛开资产规模不谈,创办SFO本身就是一项巨大而复杂的工程,需要耗费家族大量的时间和精力,而选择加入已有的MFO往往是家族尝试FO的起点。

其二,形成规模经济。家族选择加入已有的MFO,无疑可以通过共享服务平台、投资团队等降低运营成本;拥有多个家族客户的MFO有利于吸引更好的投资经理、家族顾问、法律专家等专业人士加盟;由于不同家族拥有在多个行业深耕的经验及更为广阔的商业网络, MFO有可能获得更多的投资机会;同时,各种内隐知识也更容易通过MFO的平台在不同的家族之间进行分享。

家族办公室与私人银行的区别

1.利益冲突:私人银行无不宣称以客户的利益作为自己的最高利益,但这往往只是一厢情愿的美好愿望,受制于种种因素,银行和客户利益的冲突在实际中已成常态。这种冲突表现在两个方面:银行与客户的利益冲突、以及银行家与客户的利益冲突。

2.集中管理:以往,富有的家族直接跟多家私人银行合作,管理其庞大的财富。各家银行只能接触到家族风险偏好的一个侧面,很难了解其全面的组合投资。由于资产规模庞大,投资渠道分散,到头来家族自己都搞不清 实时的资产配置状况,这在危机突如其来的时候是很危险的。另外,家族看似通过多家银行分散了投资,但其实各家银行的投资组合并无本质区别。

3.私密性强:家族同时与多家私人银行合作的另一个驱动力是保密,很少有家族希望自己的财富全貌被一家银行掌握。尽管私人银行在组织架构、管理流程以及企业文化的设计和执行上尽力做到保密,但是受制于监管、人员流动等因素,事实上家族的秘密长时间不被泄露是一件非常困难的事情。

对国内金融机构而言,FO是全新的领域,面临如下三大挑战:

(1)战略规划。FO的客户是银行最高端优质的客户,是对银行贡献最大的人群,也是最为挑剔的群体,他们的选择太多,是所有金融机构都要全力以赴争抢的对象。

(2)资源整合。综合性金融机构想建立FO,必须有效地协同内部的诸多资源,而实际情况下,对客户来说最有价值的资源往往散落在银行中不同的强势部门之中,在既有格局下需要打破部门利益的藩篱。

(3)人才战略。人永远是金融机构最核心的资产,而作为服务顶级财富家族的FO而言,其成败更取决于机构是否能够聘请及留住与之匹配顶级人才。

对国外金融机构而言,尽管拥有在国外运营FO的成熟经验,但在中国市场上取得成功并不容易,必须根据中国特色的政治、文化、社会、法律环境进行模式创新。未来的挑战主要在于:

(1)跨境平台。由于中国的外汇管制,绝大多数家族的主要资产都位于国内,需要在国内建立与境外结构无缝对接的平台,否则只能管理家族在海外的小部分资产,这与作为家族财富顶层设计的FO特质相冲突。

(2)治理结构。中国家族财富的最终控制人大多数是第一代创业家,他们与国外二代、三代FO客户大不相同,他们往往习惯自己控制每一个细节;而囿于国内的商业环境,家族对职业经理人有限的信任感也会让很多国外的FO经理感到困惑。FO的治理结构需根据中国家族的特征进行重新设计。

(3)文化匹配。在总体上而言,中国家族是基于威权的家长制,而西方家族则是基于沟通的民主制,家族成员之间的权力距离不同。文化差异将对FO的决策权分配产生重大影响,而文化上的匹配在相当长时间内都将是外资FO面临的重大课题。

(1)战略规划。FO的客户是银行最高端优质的客户,是对银行贡献最大的人群,也是最为挑剔的群体,他们的选择太多,是所有金融机构都要全力以赴争抢的对象。

(2)资源整合。综合性金融机构想建立FO,必须有效地协同内部的诸多资源,而实际情况下,对客户来说最有价值的资源往往散落在银行中不同的强势部门之中,在既有格局下需要打破部门利益的藩篱。

(3)人才战略。人永远是金融机构最核心的资产,而作为服务顶级财富家族的FO而言,其成败更取决于机构是否能够聘请及留住与之匹配顶级人才。

对国外金融机构而言,尽管拥有在国外运营FO的成熟经验,但在中国市场上取得成功并不容易,必须根据中国特色的政治、文化、社会、法律环境进行模式创新。未来的挑战主要在于:

(1)跨境平台。由于中国的外汇管制,绝大多数家族的主要资产都位于国内,需要在国内建立与境外结构无缝对接的平台,否则只能管理家族在海外的小部分资产,这与作为家族财富顶层设计的FO特质相冲突。

(2)治理结构。中国家族财富的最终控制人大多数是第一代创业家,他们与国外二代、三代FO客户大不相同,他们往往习惯自己控制每一个细节;而囿于国内的商业环境,家族对职业经理人有限的信任感也会让很多国外的FO经理感到困惑。FO的治理结构需根据中国家族的特征进行重新设计。

(3)文化匹配。在总体上而言,中国家族是基于威权的家长制,而西方家族则是基于沟通的民主制,家族成员之间的权力距离不同。文化差异将对FO的决策权分配产生重大影响,而文化上的匹配在相当长时间内都将是外资FO面临的重大课题。